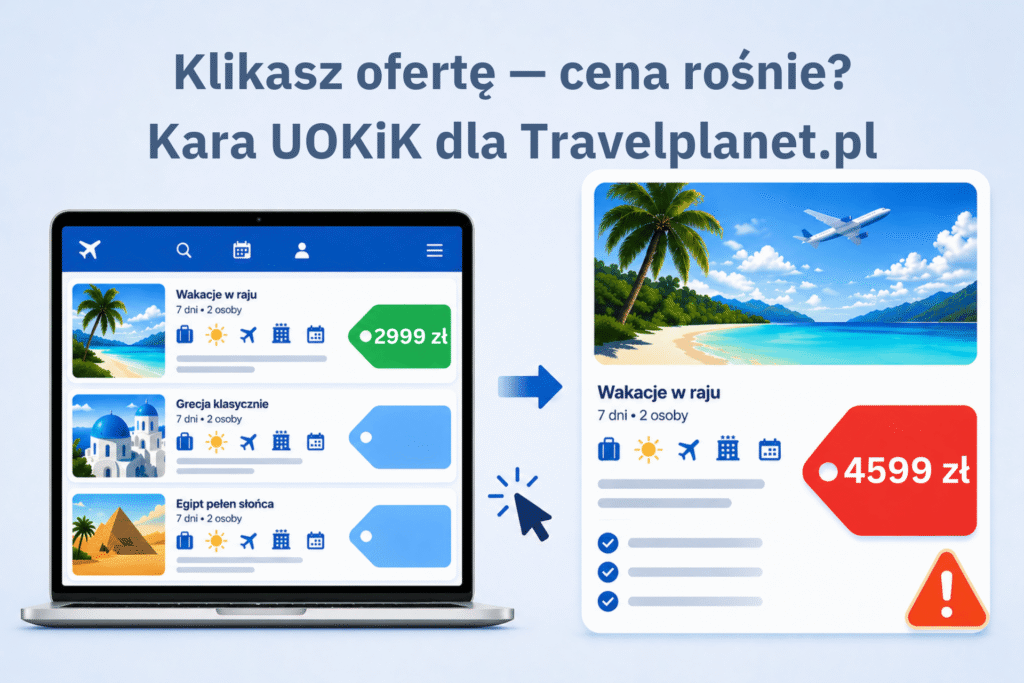

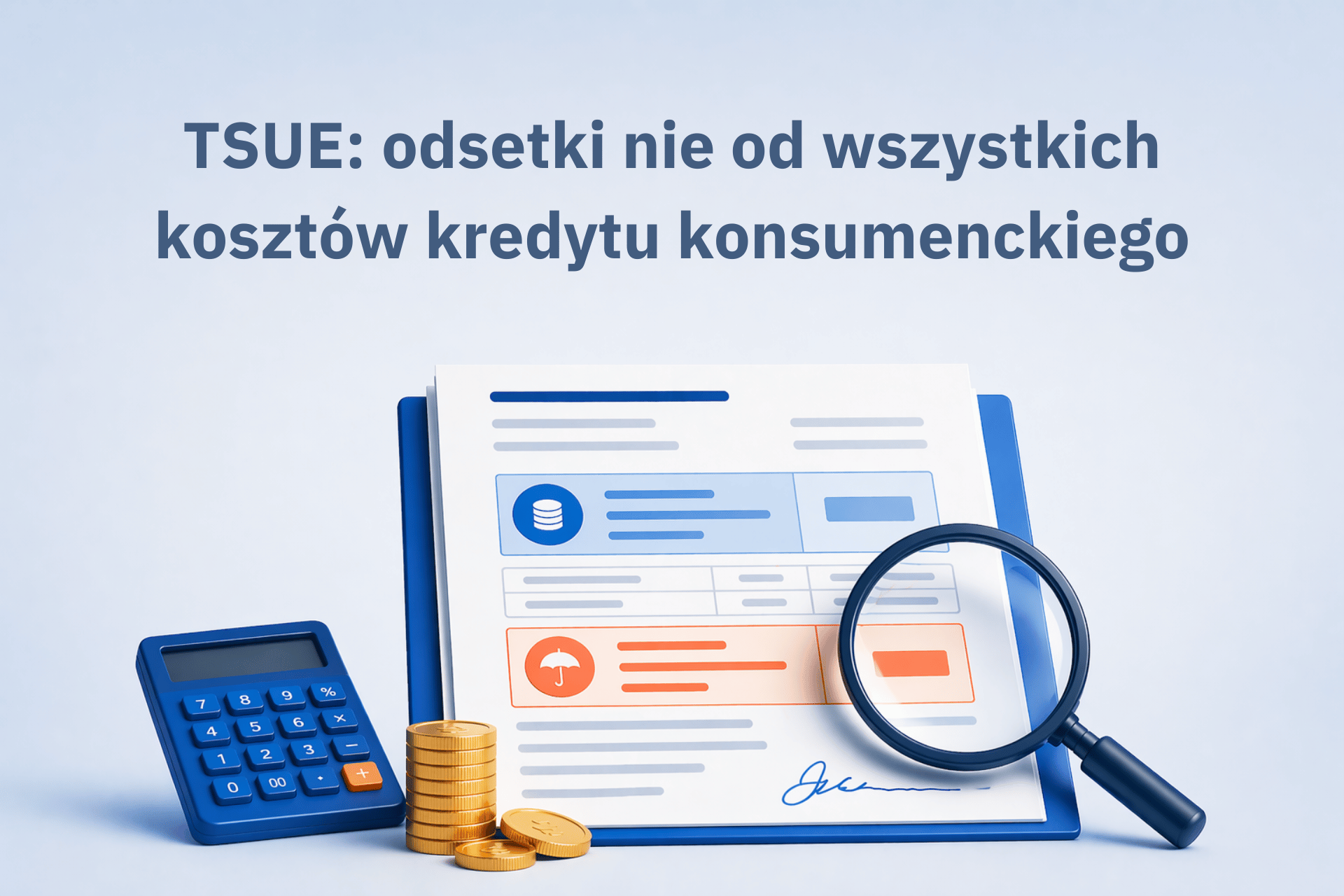

Trybunał Sprawiedliwości Unii Europejskiej odniósł się do sprawy kredytu konsumenckiego udzielonego w Polsce przez Bank Polska Kasa Opieki S.A. Chodziło o sytuację, w której odsetki były naliczane nie tylko od kwoty faktycznie udostępnionej konsumentowi, ale także od kosztów związanych z kredytem. W komunikacie TSUE punkt wyjścia sprawy dotyczył składki ubezpieczeniowej, ale praktyczne znaczenie wyroku może dotyczyć szerzej również prowizji i innych kosztów kredytu.

Czy odsetki mogą być naliczane od kwoty szerszej niż kwota wypłacona konsumentowi?

W sprawie C-744/24 podnoszono, że część kwoty związanej z umową obejmowała koszty kredytu, a mimo to odsetki były naliczane od kwoty szerszej niż środki faktycznie oddane do dyspozycji konsumenta. Konsument zakwestionował takie rozliczenie przed sądem krajowym.

TSUE odpowiedział przecząco

Sąd krajowy zwrócił się do Trybunału Sprawiedliwości UE z pytaniem, czy taka praktyka jest zgodna z dyrektywą 2008/48/WE dotyczącą umów o kredyt konsumencki. Trybunał udzielił odpowiedzi przeczącej. Dyrektywa odróżnia „całkowitą kwotę kredytu” od „całkowitego kosztu kredytu ponoszonego przez konsumenta”. Do całkowitego kosztu kredytu mogą należeć m.in. odsetki, prowizje, opłaty i w odpowiednich przypadkach także składki ubezpieczeniowe.

Sedno sprawy sprowadza się do tego, że oprocentowanie nie powinno obejmować kosztów kredytu traktowanych tak, jakby były środkami realnie wypłaconymi konsumentowi. Jednocześnie samo to nie oznacza, że takich kosztów w ogóle nie można przewidzieć w umowie. W tle tego rozstrzygnięcia pozostaje także cel dyrektywy: większa przejrzystość rynku i łatwiejsze porównywanie ofert kredytowych przez konsumentów.

Co znaczy ten wyrok dla kredytobiorców?

Ten wyrok może mieć znaczenie także dla części osób, które spłacają lub spłacały kredyt konsumencki, jeśli ich umowa miała podobną konstrukcję kosztów. Chodzi zwłaszcza o sytuacje, w których część nominalnej kwoty finansowania obejmowała prowizję, ubezpieczenie albo inne koszty kredytu, a odsetki były naliczane od całości. Tak właśnie ujmuje praktyczny sens tego rozstrzygnięcia także Stowarzyszenie Stop Bankowemu Bezprawiu w swoim omówieniu sprawy C-744/24.

Warto zajrzeć także do najczęstszych pytań od kredytobiorców związanych ze sprawą C-744/24, na które odpowiedzi udziela Stop Bankowemu Bezprawiu. To dobre uzupełnienie samego komunikatu TSUE, zwłaszcza dla osób, które chcą sprawdzić, czy w ich umowie odsetki nie były liczone również od kosztów kredytu, a nie wyłącznie od kwoty rzeczywiście wypłaconej.

Źródła

- C-744/24 TSUE: Bank nie może pobierać oprocentowania od prowizji, ubezpieczenia itp. kosztów kredytu

- Oficjalny wpis TSUE: sprawa C-744/24 – P.W. przeciwko Bankowi Polskiej Kasie Opieki S.A.

- Dyrektywa 2008/48/WE – definicje dotyczące całkowitego kosztu kredytu i RRSO

- FAQ – C-744/24 Najczęściej zadawane pytania kredytobiorców

Pomóż nam działać bardziej skutecznie w obronie konsumentów!

Pomóż nam działać bardziej skutecznie w obronie konsumentów!

Nawet mała darowizna znaczy dla nas dużo.

Nawet mała darowizna znaczy dla nas dużo.

🛒 Czy wiesz, że możesz nas wspierać… całkowicie za darmo? 😍

To nie żaden haczyk – to FaniMani.pl. Możesz pomagać naszej fundacji przy okazji codziennych zakupów online, w ponad 1800 sklepach internetowych, nie wydając przy tym ani grosza więcej ze swojego portfela.

📌 Jak to działa?

✔️ Zarejestruj się jednorazowo i wybierz Fundację Konsumentów

✔️ Zainstaluj Przypominajkę FaniMani w swojej przeglądarce i/lub pobierz aplikację mobilną na swojego smartfona

✔️ Przed zakupami kliknij „Aktywuj darowiznę”

✔️ Przejdź do sklepu i kupuj jak zwykle, bez dodatkowych opłat

🎁 Dla Ciebie cena pozostaje ta sama, a sklep, w którym zamawiasz, dzieli się swoim zyskiem i przekazuje średnio 2,5% wartości Twoich zakupów na nasze działania w formie darowizny. 💸

👉 Zarejestruj się tutaj i pomagaj bezpłatnie: https://fanimani.pl/fundacja-konsumentow